|

| Il Catasto Pre Onciario del 1627 delle “Ville di Spogna, Colle, Casavecchia, Prata, S. Lorenzo” |

Prima della redazione del catasto onciario, le università (comuni) del Regno di Napoli adottavano due metodi di esazione fiscale: esse, come si diceva, vivevano a gabella oppure a battaglione. Con il sistema delle gabelle il prelievo fiscale consisteva esclusivamente in dazi che gravavano sui consumi. Con il sistema a battaglione, invece, veniva fatto l’apprezzo dei beni stabili di proprietà dei cittadini e dei redditi derivanti dalle loro attività, che, una volta detratti i pesi, vale a dire gli oneri finanziari ai quali erano assoggettati (censi, interessi, ecc.) erano sottoposti a prelievo fiscale.

Il CATASTO ONCIARIO fu ordinato da Carlo III di Borbone con dispaccio del 4 ottobre 1740 e regolato da una serie di disposizioni emanate dalla Regia Camera della Sommaria tra il 1741 ed il 1742. L’esigenza di razionalizzare il prelievo fiscale attraverso la redazione di un catasto si inscrive nella nuova temperie culturale dell’età dei lumi ed è avvertita un po’ dovunque: basti pensare al catasto teresiano della Lombardia ed a quello leopoldino della Toscana, coevi all’onciario napoletano.

I lavori preparatori del catasto incontrarono le resistenze dei maggiorenti locali, che furono più forti nelle università abituate a vivere a gabella, dove i proprietari erano più restii a fare le rivele dei propri beni.

L’ultima prammatica sui catasti del 28 settembre 1742 ordinava che i catasti fossero approntati entro quattro mesi. Più di dieci anni dopo, tuttavia, la redazione del catasto in molti comuni non era stata ancora completata. Il re, pertanto, nel maggio del 1753, emanò una nuova prammatica che prevedeva l’invio di commissari nelle università inadempienti per portare a termine i lavori: ciò spiega perché la maggior parte dei catasti onciari sia stata redatta tra il 1753 ed il 1754. Ciò nonostane, non dovunque si arrivò al completamento del catasto: alla fine il sovrano fu costretto a cedere e ad accettare il principio che i comuni potessero scegliere a loro arbitrio se vivere a gabella oppure se fare il catasto.

La denominazione di questo catasto deriva da oncia, che era una moneta di conto, non reale, in base alla quale si calcolavano i redditi e le relative imposte.

Nel 1749, Carlo III fece coniare una nuova moneta denominata oncia napoletana, del valore di sei ducati, che, tuttavia, ebbe scarsa diffusione, in quanto si continuarono ad usare il ducato ed i suoi sottomultipli: il carlino, che era la decima parte di un ducato, la grana, che era la centesima parte, ed il cavallo, che era la millesima parte.

1 ONCIA Napoletana = 6 Ducati

1 DUCATO = 10 CARLINI

1DUCATO = 100 GRANE

1 DUCATO = 1000 CAVALLI

c’è da distinguere che:

Oncia per reddito imponibile equivaleva a 3 Carlini

Oncia per redditi animali equivaleva a 6 Carlini.

I “capo fuochi”, cioè i capi famiglia, venivano tassati per (il loro lavoro) Industria pari a 12 once,

così tutti i componenti del nucleo famigliare se maschi da 18 anni in su per 12 once e da 14 a 18 anni per metà tassa d’industria pari a 6 once.

Non pagavano tasse sull’industria (di fatto sul lavoro) i maschi “DECREPITI ” oltre i 75 anni.

Le imposte previste dall’onciario erano di tre tipi:

- il testatico, che gravava sui capi famiglia, ad eccezione di coloro che avevano compiuto i sessant’anni, ed era uguale per tutti (in genere ammontava ad un ducato per fuoco);

- l’imposta sui redditi da lavoro – sull’industria – che gravava sui soli maschi a partire dall’età di quattordici anni (dai quattordici ai diciott’anni si pagava la metà), che era calcolata in base al reddito presuntivo previsto per i vari mestieri e non in base al reddito reale;

- l’imposta sui beni, che gravava sugli immobili (case, terreni, mulini, frantoi, ecc.) sul bestiame e sui capitali dati in prestito ad interesse.

I proprietari sono divisi per categorie: i cittadini, le vedove e le vergini in capillis (vale a dire le nubili che non avevano preso i voti religiosi), i forastieri abitanti, i forastieri non abitanti bonatenenti (coloro che possedevano beni nel comune senza risiedervi), gli ecclesiastici secolari tanto cittadini che forestieri, le chiese e i luoghi pii, sia locali che forestieri.

Nell’ambito di ogni categoria i contribuenti venivano elencati in ordine alfabetico per nome e non per cognome.

|

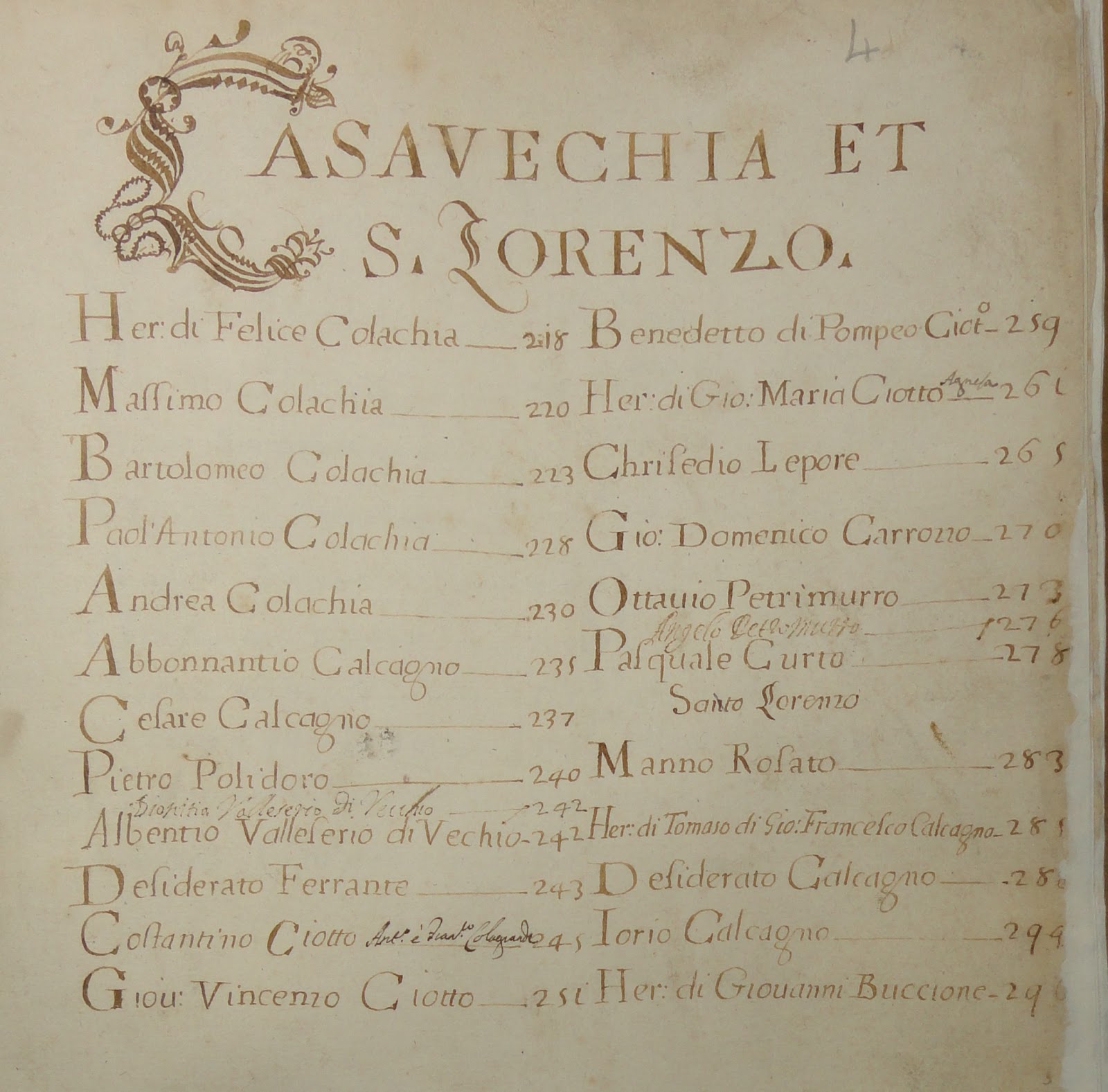

| Frazione di Casavecchia elenco dei Capi famiglia, in ordine alfabetico e per nome proprio |

Il catasto forniva dettagliate informazioni sui beni dei contribuenti: delle abitazioni è descritta la tipologia, l’ubicazione, spesso anche la grandezza (“casa palaziata”, “comprensorio di case di vani, soprani e sottani”); dei terreni sono indicati i confini, l’estensione e la natura delle colture; vi è quindi la descrizione degli eventuali capi di bestiame.

|

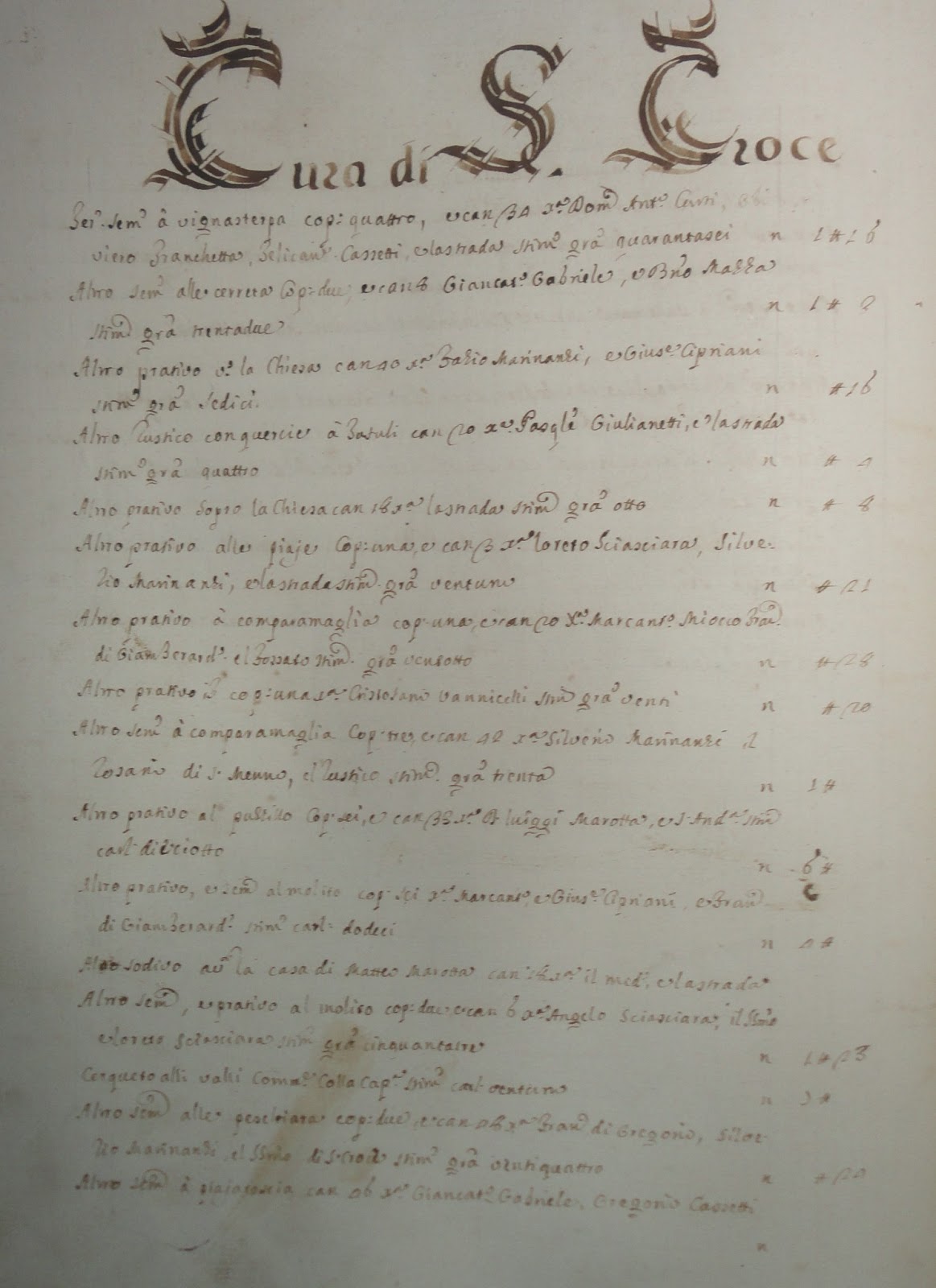

| Frazione di S. Croce di Lucoli catasto Onciario (1753) descrizione dei beni della Curia |

All’elenco dei beni era aggiunto quello dei pesi, costituiti, in genere, dal pagamento di censi e canoni agli enti ecclesiastici e al feudatario e da interessi su capitali presi in prestito. Il catasto forniva anche dettagliate informazioni sui nuclei familiari, indicando, per ciascuno di essi, il numero dei componenti, la loro età, l’attività svolta ed il rapporto di parentela con il capofamiglia.

Dal testatico e dall’imposta sul lavoro erano, esonerati coloro che vivevano more nobilium, cioè di rendita, o che esercitavano professioni liberali.

Ringraziamo Fernando Rossi per la preziosa attività di ricerca bibliografica e storica che svolge a favore delle Comunità locali.